INTRODUÇÃO

Você já segurou um cartão de crédito nas mãos e se perguntou o que tem dentro dele, de verdade? Apesar de parecer apenas um pedaço de plástico com números brilhantes, esse pequeno objeto carrega uma combinação surpreendente de tecnologia de ponta, segurança criptográfica e design minucioso.

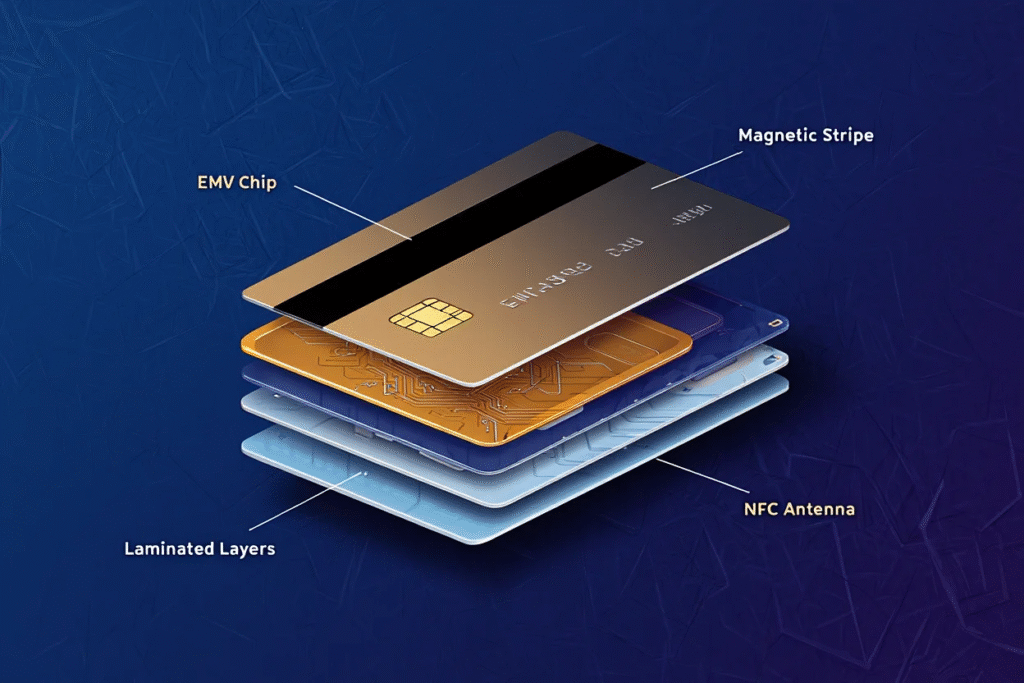

Ao deslizar, inserir ou apenas aproximar o cartão da maquininha, um processo invisível — mas extremamente sofisticado — é acionado. Dentro dele, componentes como o chip EMV, a tarja magnética e até camadas de PVC trabalham em conjunto para autenticar transações e proteger seus dados contra fraudes.

Mas afinal, o que torna um simples cartão capaz de movimentar bilhões todos os dias? Por trás de sua superfície lisa, há uma engenharia pensada para resistir ao tempo, ao uso constante e a possíveis tentativas de clonagem. Saber o que tem dentro de um cartão de crédito é descobrir como segurança digital, design industrial e tecnologia se fundem num objeto cotidiano.

Neste post, vamos abrir esse “cofre de bolso” e explorar os segredos por trás do seu funcionamento. Prepare-se para conhecer:

- As camadas invisíveis que compõem a estrutura física;

- O papel do chip inteligente e como ele se comunica com o sistema bancário;

- Por que a tarja magnética ainda existe em plena era digital;

- E os avanços da tecnologia contactless, cada vez mais presente nos pagamentos modernos.

A estrutura física de um cartão de crédito

Camadas de PVC: mais do que apenas plástico

Você já se perguntou por que o cartão de crédito parece ser tão resistente, mesmo após passar por tanto uso e atrito diário? O segredo está nas camadas de PVC que formam sua estrutura. Embora seja um material simples, o PVC (policloreto de vinila) oferece uma combinação única de durabilidade, flexibilidade e resistência à água e ao calor, tornando-o ideal para suportar o desgaste diário de um objeto que você carrega no bolso ou na carteira. Além disso, sua alta maleabilidade facilita a aplicação dos diversos componentes tecnológicos, como o chip EMV e a tarja magnética.

Mas por que o PVC é tão amplamente utilizado? É simples: ele é barato, fácil de produzir e oferece ótima resistência ao impacto. Ao contrário de materiais mais frágeis ou caros, o PVC consegue equilibrar custo e durabilidade de forma eficaz. Não é à toa que você encontra esse material não só nos seus cartões, mas também em outros produtos do dia a dia, como tubos de encanamento e revestimentos de pisos.

Dimensões e padrões universais

Se você observar vários cartões de crédito, notará que todos têm praticamente o mesmo formato e tamanho, não importa o banco ou a instituição financeira. Isso não é coincidência. A indústria de cartões segue um padrão internacional de dimensões, definido pela ISO 7810, que estabelece o tamanho de 85,60 mm por 53,98 mm. Esse padrão garante que o cartão de crédito seja compatível com qualquer máquina de pagamento, caixa eletrônico ou leitor de cartão em qualquer lugar do mundo. É como um passaporte universal para o seu bolso.

Essa uniformidade de design facilita a vida de todos: de quem fabrica os cartões aos consumidores que os utilizam. Não importa onde você vá, um cartão de crédito será sempre do mesmo tamanho e se encaixará perfeitamente no seu bolso ou carteira. É como um quebra-cabeça que, com uma única peça, se encaixa em qualquer cenário financeiro, seja você no Brasil, nos Estados Unidos ou na Ásia.

A estrutura física de um cartão de crédito

Camadas de PVC: mais do que apenas plástico

Você já se perguntou por que o cartão de crédito parece ser tão resistente, mesmo após passar por tanto uso e atrito diário? O segredo está nas camadas de PVC que formam sua estrutura. Embora seja um material simples, o PVC (policloreto de vinila) oferece uma combinação única de durabilidade, flexibilidade e resistência à água e ao calor, tornando-o ideal para suportar o desgaste diário de um objeto que você carrega no bolso ou na carteira. Além disso, sua alta maleabilidade facilita a aplicação dos diversos componentes tecnológicos, como o chip EMV e a tarja magnética.

Mas por que o PVC é tão amplamente utilizado? É simples: ele é barato, fácil de produzir e oferece ótima resistência ao impacto. Ao contrário de materiais mais frágeis ou caros, o PVC consegue equilibrar custo e durabilidade de forma eficaz. Não é à toa que você encontra esse material não só nos seus cartões, mas também em outros produtos do dia a dia, como tubos de encanamento e revestimentos de pisos.

Dimensões e padrões universais

Se você observar vários cartões de crédito, notará que todos têm praticamente o mesmo formato e tamanho, não importa o banco ou a instituição financeira. Isso não é coincidência. A indústria de cartões segue um padrão internacional de dimensões, definido pela ISO 7810, que estabelece o tamanho de 85,60 mm por 53,98 mm. Esse padrão garante que o cartão de crédito seja compatível com qualquer máquina de pagamento, caixa eletrônico ou leitor de cartão em qualquer lugar do mundo. É como um passaporte universal para o seu bolso.

Essa uniformidade de design facilita a vida de todos: de quem fabrica os cartões aos consumidores que os utilizam. Não importa onde você vá, um cartão de crédito será sempre do mesmo tamanho e se encaixará perfeitamente no seu bolso ou carteira. É como um quebra-cabeça que, com uma única peça, se encaixa em qualquer cenário financeiro, seja você no Brasil, nos Estados Unidos ou na Ásia.

O chip EMV: o cérebro do cartã

Como funciona o chip?

Quando você olha para o chip EMV no seu cartão de crédito, ele parece simples, mas sua função é nada menos que revolucionária. O que tem dentro de um cartão de crédito? O chip é a peça central que garante a segurança de suas transações. Ele utiliza um processo de criptografia para criar um código único a cada compra, tornando quase impossível para um hacker clonar ou acessar suas informações bancárias. Imagine que cada transação seja como uma chave que abre uma fechadura específica, só funcionando uma vez. Isso é o que o chip faz: ele “conversa” com a máquina de pagamento e garante que a transação seja legítima e segura.

Segurança aprimorada

A comparação entre o chip EMV e a antiga tarja magnética é como comparar um cofre à prova de roubo com uma porta de madeira frágil. Enquanto o chip gera códigos únicos para cada transação, a tarja magnética contém apenas dados fixos, o que a torna vulnerável à clonagem. Isso significa que, se alguém copiar a tarja magnética do seu cartão, pode facilmente realizar compras fraudulentas. Com o chip, as chances de fraudes caem significativamente, já que a transação é validada de forma dinâmica e única a cada uso.

Benefícios para o usuário e o banco

Para o usuário, a principal vantagem é a segurança aprimorada. Ao usar um cartão com chip EMV, você está protegendo seus dados pessoais de uma maneira muito mais eficaz. Já para o banco, a implementação do chip reduz os custos relacionados à fraude e oferece uma camada extra de confiança para os clientes. Em um cenário global de aumento de fraudes digitais, essa tecnologia não apenas protege o dinheiro do usuário, mas também fortalece a reputação e a confiabilidade das instituições financeiras.

- Usuário: transações mais seguras e tranquilidade ao realizar pagamentos.

- Banco: redução de fraudes e menor risco de chargebacks.

Agora, da próxima vez que você fizer uma compra com seu cartão de crédito, talvez se pergunte: “O que tem dentro de um cartão de crédito?” A resposta é um pequeno, mas poderoso chip que trabalha incessantemente para proteger suas finanças, dando mais segurança e confiança a cada compra realizada.

A tarja magnética ainda é relevante?

Quando você pega um cartão de crédito, uma das primeiras coisas que nota é a tarja magnética na parte de trás. Mas o que tem dentro de um cartão de crédito além do chip e da tarja? Embora muitas vezes subestimada, a tarja magnética ainda desempenha um papel importante, principalmente em transações mais antigas ou em locais onde os sistemas mais modernos não são compatíveis. Mas será que ela ainda é realmente necessária nos dias de hoje?

A tarja magnética guarda informações importantes, como o número do cartão e a data de validade, de forma que o banco possa identificá-lo. Funciona como uma espécie de “código fixo”, que é lido quando o cartão é passado pela maquininha de pagamento. No entanto, ao contrário do chip EMV, que gera códigos únicos para cada transação, a tarja magnética contém dados estáticos, o que significa que, se alguém conseguir copiar essas informações, pode facilmente cloná-lo. Você já imaginou o risco disso? Não é à toa que o uso da tarja está diminuindo, pois não oferece a mesma segurança do chip.

Então, por que ainda existe? Em muitas partes do mundo, as máquinas de pagamento ainda aceitam apenas a tarja magnética, principalmente em locais mais antigos ou em países em desenvolvimento, onde o chip EMV ainda não é totalmente implementado. Isso leva a um cenário de obsolescência gradual, mas também explica por que o cartão de crédito moderno continua mantendo essa tecnologia. Como uma peça de resistência, a tarja é o elo de ligação entre o passado e o presente dos sistemas de pagamento.

Apesar de sua obsolescência iminente, a tarja magnética ainda oferece uma camada de compatibilidade necessária. Mas os riscos de segurança são claros, e com a crescente implementação de tecnologias como pagamentos por aproximação (contactless) e chips EMV, a tendência é que a tarja se torne cada vez mais desnecessária. Talvez seja só questão de tempo até que ela desapareça completamente, deixando para trás uma tecnologia que, no fim das contas, já cumpriu seu papel.

Informações visíveis: o que cada dado impresso significa

Quando você olha para o seu cartão de crédito, talvez veja uma série de números e informações que parecem simples à primeira vista. Mas você já parou para pensar o que tem dentro de um cartão de crédito além do chip e da tarja magnética? Cada dado impresso nele tem um propósito específico e é essencial para o funcionamento das transações. Vamos entender o que cada uma dessas informações realmente significa.

Número do cartão, nome e data de validade

O número do cartão é, sem dúvida, a informação mais importante. Ele serve como uma identificação única, como um RG bancário, que conecta você ao seu banco e à sua conta. Esse número é lido pelas maquininhas de pagamento e é crucial para processar qualquer transação. Ao lado dele, está o nome do titular, que confirma quem está autorizado a usar o cartão. E, claro, a data de validade: uma espécie de “limite de tempo” que garante que o cartão esteja dentro do período de validade. Caso contrário, a compra não pode ser processada. Esses dados, embora pareçam básicos, são peças-chave para a segurança e autenticidade do cartão.

Código de segurança (CVV/CVC)

Ao olhar para o verso do seu cartão, você encontra o código de segurança, geralmente conhecido como CVV (Card Verification Value) ou CVC (Card Verification Code). Mas o que tem dentro de um cartão de crédito relacionado a esse número? Simples: ele é a chave para confirmar a autenticidade das transações online, quando o cartão não está fisicamente presente. Sem esse código, a compra não pode ser concluída, funcionando como um filtro de segurança adicional contra fraudes.

Esse código de três dígitos é um recurso adicional que garante maior proteção em compras pela internet. Mas cuidado! Não compartilhe esse número com ninguém que não seja de sua confiança. Ao divulgar o CVV, você pode colocar em risco suas finanças, pois fraudadores podem usar essa informação para fazer compras online sem que o cartão físico esteja presente. Portanto, sempre mantenha seu cartão seguro e evite compartilhá-lo, a menos que tenha certeza de que o ambiente é seguro e confiável.

NFC e contactless: o que há de novo nos cartões modernos

Como funciona a tecnologia sem contato

Você já experimentou fazer um pagamento por aproximação com seu cartão de crédito? Se sim, você já usou a tecnologia NFC (Near Field Communication), que permite realizar transações com apenas um simples toque. O que tem dentro de um cartão de crédito para que isso seja possível? A resposta está no chip NFC, que emite um sinal de rádio de curto alcance, similar a um crachá de segurança que libera a entrada em um prédio. Ao aproximar o cartão da máquina de pagamento, o chip se comunica com o terminal e valida a transação, sem a necessidade de inserir o cartão ou digitar a senha.

Imagine como um crachá de identificação: ao aproximá-lo da catraca, ele automaticamente libera o acesso. Da mesma forma, o cartão de crédito contactless “libera” o pagamento ao ser simplesmente encostado na maquininha, sem contato físico direto. Isso torna o processo rápido e conveniente, especialmente em situações como transportes públicos ou compras rápidas em supermercados.

É seguro pagar com aproximação?

Agora, a grande pergunta: é seguro pagar com aproximação? Muitos ainda se perguntam sobre a segurança dessa tecnologia. A resposta é sim, mas com algumas ressalvas. O que tem dentro de um cartão de crédito que torna o pagamento por aproximação seguro? O chip NFC utiliza criptografia avançada e geração de códigos únicos para cada transação, o que significa que, mesmo que alguém “capture” o sinal de rádio do seu cartão, os dados não seriam úteis sem o código gerado naquele momento. Em outras palavras, não é possível clonar o pagamento sem as credenciais específicas e o acesso físico ao cartão.

Apesar disso, sempre surgem mitos sobre a vulnerabilidade dessa tecnologia. Alguns acreditam que o pagamento por aproximação é suscetível a fraudes simplesmente por ser sem contato. No entanto, os sistemas de autenticação por PIN ou biometria (em alguns casos) atuam como uma camada extra de segurança. O risco de fraude é muito baixo, especialmente se você mantiver seu cartão bem protegido e não o deixar próximo de leitores NFC não confiáveis.

Mitos e verdades sobre o pagamento por aproximação:

- Mito: “Basta alguém chegar perto de mim para fazer compras com meu cartão.”

- Verdade: O pagamento precisa ser autorizado pelo terminal, e o valor é validado em tempo real.

- Mito: “Ninguém verifica se o cartão está seguro ao pagar por aproximação.”

- Verdade: Em compras acima de um valor específico, você ainda precisará usar sua senha ou biometria.

Conclusão

Agora que desvendamos o que tem dentro de um cartão de crédito, fica claro que esse pequeno pedaço de plástico carrega muito mais do que imaginamos. Entre o chip EMV, a tarja magnética, o NFC e o código de segurança, cada componente foi projetado para garantir uma experiência de pagamento rápida e segura. Esses detalhes são essenciais para o funcionamento das transações que realizamos todos os dias, seja em lojas físicas ou online.

Embora muitas vezes consideremos o cartão de crédito como um simples meio de pagamento, entender sua estrutura pode nos tornar consumidores mais conscientes e seguros. Ao saber o que há por trás de cada número impresso e de cada funcionalidade, você poderá usar seu cartão de forma mais inteligente e protegida. Afinal, a segurança começa com o conhecimento.

Reflexão: Se você já usava o cartão de crédito sem se preocupar muito com o que realmente está por dentro, agora pode repensar sua forma de usá-lo. O simples ato de manter o código de segurança protegido ou garantir que seu chip esteja funcionando corretamente pode ser a diferença entre uma transação tranquila e uma possível fraude.

Chamada para ação:

Agora que você conhece os segredos por trás de um cartão de crédito, já sabia de todos esses detalhes? Compartilhe este post com amigos e familiares, e ajude mais pessoas a entenderem a importância da segurança no uso do cartão. Deixe seu comentário abaixo e conte o que achou! Quantos desses detalhes você já conhecia?

Perguntas Frequentes (FAQ)

O chip do cartão de crédito pode ser danificado?

Sim, o chip do cartão de crédito pode ser danificado, mas é raro. O chip é resistente, mas, assim como qualquer outro dispositivo eletrônico, pode sofrer danos com impactos fortes, umidade excessiva ou exposição a temperaturas extremas. O que tem dentro de um cartão de crédito nesse caso? O chip é a peça que garante a segurança das transações, então, se ele parar de funcionar, você pode enfrentar dificuldades para realizar pagamentos. Para evitar danos, evite colocar o cartão no bolso de trás ou expô-lo a ambientes com calor excessivo, como o painel do carro. E se o chip falhar, a solução é simples: entre em contato com seu banco para solicitar um cartão novo.

É seguro usar cartões com tecnologia contactless?

Sim, é seguro usar cartões de crédito com tecnologia contactless. O que tem dentro de um cartão de crédito que garante essa segurança? O chip NFC (Near Field Communication) garante que a comunicação entre o cartão e a máquina de pagamento seja crifografada e segura. Cada transação gerada por aproximação é única, o que significa que, mesmo se alguém tentar interceptar o sinal, não conseguirá realizar a compra. Proteger-se é simples: sempre verifique os limites de valor e, quando necessário, use seu PIN ou autenticação biométrica. O risco é mínimo, mas nunca se esqueça de manter seu cartão sempre sob controle e evitar deixá-lo próximo de leitores desconhecidos.

Posso cortar um cartão para inutilizá-lo?

Sim, você pode cortar um cartão de crédito para inutilizá-lo, mas é preciso tomar cuidado. Ao fazer isso, certifique-se de destruir o chip e a tarja magnética de forma eficaz. O que tem dentro de um cartão de crédito? O chip contém informações confidenciais, e a tarja magnética também pode ser lida por fraudadores se não for destruída corretamente. Ao cortar o cartão, garanta que ele seja dividido de maneira que impossibilite qualquer leitura de dados. Para uma destruição mais segura, considere utilizar uma tesoura forte ou uma máquina de destruição de documentos, o que evita o risco de reutilização.

Por que meu cartão ainda tem tarja magnética se o chip é mais seguro?

Essa é uma excelente pergunta! Embora o chip EMV seja mais seguro, a tarja magnética ainda está presente para garantir compatibilidade com máquinas mais antigas. O que tem dentro de um cartão de crédito nesse caso? A tarja contém informações fixas que podem ser lidas por sistemas que não estão atualizados para processar pagamentos via chip. Portanto, mesmo que o chip seja a opção mais segura, a tarja garante que seu cartão seja aceito em uma variedade maior de terminais, incluindo os mais antigos. A tendência, no entanto, é que, com o avanço da tecnologia, a tarja magnética seja gradualmente substituída, mas ela ainda é um componente necessário para transações globais.

Luiza Fontes é apaixonada pelas tecnologias cotidianas e pelo impacto delas no nosso dia a dia. Com um olhar curioso, ela descomplica inovações e gadgets, trazendo informações acessíveis para quem deseja entender melhor o mundo digital.